こんにちは、やきとりくさいです🌸

今日は、住宅ローンの繰り上げ返済をした実体験をお話しします。「繰り上げ返済って得なの?」「いくらあればできるの?」と気になっている方に、リアルな数字で伝えられたらと思います。

わが家のローンの状況

まずは前提となる数字からお伝えします。

| 項目 | 金額 |

|---|

| 購入した家の価格 | 3,500万円 |

| 頭金 | 1,400万円 |

| 借入額 | 2,100万円 |

| 金利 | 変動金利 1.5% |

| 当初の返済期間 | 35年 |

| 借りた年齢 | 35歳 |

35年ローンだと完済は

70歳。老後にローンが残るのは正直不安でした。

なぜ繰り上げ返済しようと思ったか

きっかけは、銀行から年に一度届く

返済予定表を見たことです。

毎月コツコツ返済しているのに、元金がなかなか減らない。よく見ると、支払っているお金の多くが

利息に消えていることがわかりました。

変動金利1.5%とはいえ、2100万円という大きな借入額だと利息だけでもかなりの金額になります。「このまま35年払い続けるのは損だ」と直感的に思いました。

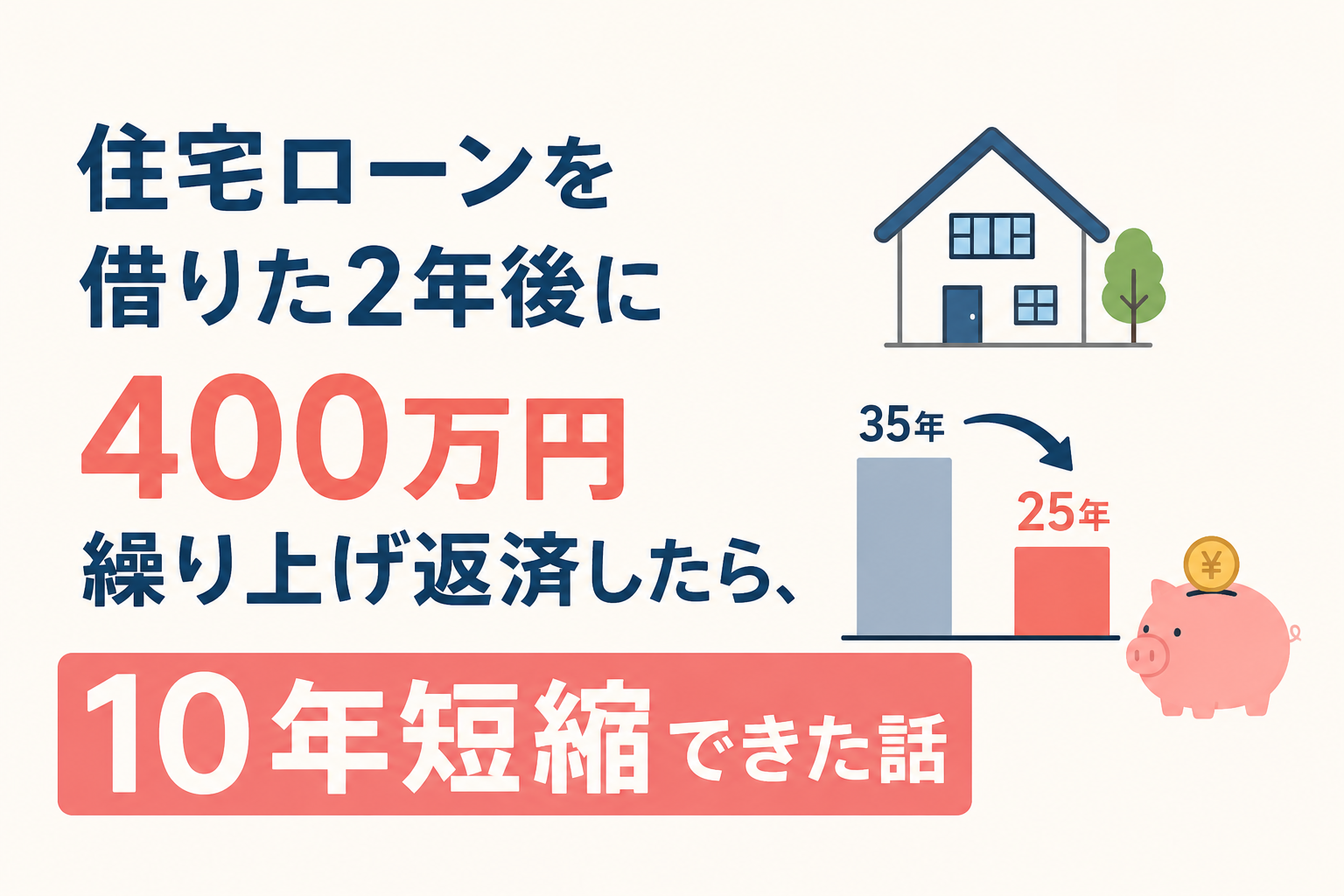

繰り上げ返済を実行!400万円を一括返済

借り入れから

2年後、貯めていた貯金から

400万円を繰り上げ返済しました。

結果は…

35年ローン → 25年ローンに短縮!10年も短くなりました。

35歳で借りて、25年後に完済なので

60歳でローン完済です。老後を迎える前にローンが終わる安心感は、何物にも代えられません。

繰り上げ返済してよかったこと

①利息の節約

元金が一気に減ることで、その後の利息も大幅に減ります。400万円の繰り上げ返済で、10年分の返済がなくなるというのは、それだけ利息の節約になっているということです。

②老後の安心感

70歳までローンがある生活と、60歳で完済できる生活では、精神的な余裕がまったく違います。老後の生活費や医療費のことを考えると、早く終わらせたほうが断然いいと感じています。

③お金の使い方が変わった

繰り上げ返済を経験してから、「お金は動かしてこそ意味がある」という感覚が強くなりました。これがその後のインデックス投資にも繋がっています。

繰り上げ返済を迷っている方へ

「手元のお金が減るのが怖い」という気持ちはよくわかります。私もそうでした。

でも、変動金利のローンを長期間抱えるリスクと、手元資金が減るリスクを天秤にかけたとき、私は繰り上げ返済を選びました。

一つだけアドバイスするとしたら、

銀行から届く返済予定表をじっくり見てみてください。元金と利息の割合を知るだけで、繰り上げ返済の効果が実感できるはずです。

まとめ

・2100万円・変動1.5%・35年ローンを35歳で借りた

・2年後に400万円繰り上げ返済

・35年→25年に短縮、60歳で完済

・きっかけは返済予定表で「利息の多さ」に気づいたこと

小さな気づきが、大きな行動につながりました。同じように住宅ローンを抱えている方の参考になれば嬉しいです🌸

借り換えは検討したけど…

リベシティで金利の話を聞き、借り換えを検討しました。みずほ銀行で借りているローンを、住信SBIネット銀行に借り換えようとしたのです。住信SBIネット銀行はネット銀行の中でもトップクラスに金利が低く、借り換え先として人気があります。でも残債が500万円以下になっていたため、諸費用を考えると借り換えのメリットがほぼ出ないことがわかりました。

借り換えを考えるなら、残債が多いうちに早めに動くことをおすすめします。

⚠️ 繰り上げ返済の効果は金利・借入額・残期間によって異なります。実行前にシミュレーションや金融機関への相談をおすすめします。

「お金と健康とインコのいる暮らし」

「お金と健康とインコのいる暮らし」

コメント