地震が終わっても安心しないで。疑似災害で命を落とすことがあります

地震が起きた直後、目の前で家具が倒れたり、棚から物が落ちたりすると、慌てて片付けようとする気持ちになるかもしれません。

割れた食器や倒れた家具を、すぐに元に戻したくなるのは自然な反応です。

しかし、大きな揺れのあとには、余震が発生する可能性があります。

さらに、場合によっては火災や津波といった二次災害のリスクも伴います。

たとえ家が無事に見えても、構造が傷んでいたり、外壁に亀裂が入っていたりすることもあり、そうした状態での行動は非常に危険です。

まずは無理に片付けようとせず、自身の安全を最優先に行動しましょう。

周囲の状況をよく確認し、安全な場所に避難することが、何より大切です。

【1】揺れが止まった直後にやるべきこと(※数秒〜1分以内)

電源・火の元チェック

- 揺れが止まったら、ブレーカーを落とす(通電火災対策)

- ガスの元栓を閉める(ガス漏れ・爆発対策)

- 石油ストーブなど使用時は火を消す

まずは火災を出さないため、片付ける前にしてください。

【家の中で安全確認(※揺れが止まってから数分以内)

- 出口がふさがれていないか確認(ドアがゆがんで閉じ込められることも)

- 天井・壁に大きな亀裂がないかチェック

- 2階以上にいる場合は、できるだけ1階に移動しておく

ドアが開けられなくなると大変。落ち着いてから出口確認を

【避難すべきかどうか判断(※建物に損傷がある・余震が続く場合)

- 建物が傾いている、壁が崩れている → 迷わず外へ避難

- 近くに川・海・崖などがある → 津波・土砂災害のリスクから避難

- 周囲の家から煙が見える → 火災の恐れ、即避難

写真を撮って保険や記録の準備(※身の安全を確保したあと)

- 建物の外観や被害箇所を記録

- 安全が確認されたうえで行動(無理な撮影はNG)

片付けは「余震が落ち着いたあとに」

- 焦って片付けると、余震で倒れた家具に巻き込まれる可能性

- まずは避難・安全確保 → 片付けはそのあと

📝 タイミングごとのまとめ表

| タイミング | やること | 目的 |

|---|---|---|

| 揺れ直後 | 火元・電源確認 | 火災・爆発を防ぐ |

| 数分以内 | 安全確認・避難経路確保 | 閉じ込め・倒壊を防ぐ |

| 数十分以内 | 避難判断 | 二次災害から命を守る |

| 数時間以内 | 記録写真・メモ | 保険・補助申請に備える |

| 翌日以降 | 本格的な片付け | 安全に作業・再建へ |

このサイトとても参考なりました。

👉 地震後の備えや片付け、避難生活についてもっと詳しく知りたい方は

もしもストック公式サイトも参考になります。

※以下のリンクは「もしもストック」公式サイトへの外部リンクです。

情報の著作権は各運営元に帰属します。

地震保険、どうしたらいいの

地震保険ってどういうときに出るの?(基本解説)

- 「火災保険」と「地震保険」の違い

火災保険は、火事・台風・水漏れなどの被害に備える保険です。

一方で、地震が原因の火災や建物の損壊・家財の被害は、原則として火災保険だけでは補償されません。

そのため、地震に備えるには「地震保険」の加入が必要になります。

地震保険は、火災保険とセットで契約する形が基本です。 - 💰保険金が出る基準(全損・半損・一部損)とは?

全損

100%

建物がほぼ倒壊。使用不能で生活できない状態。

大半損

60%

柱や壁などの主要構造が大きく損傷。倒壊の恐れあり。

小半損

30%

壁や床に目立つ亀裂。居住はできるが補修が必要。

一部損

5%

外壁や内装に軽い損傷。生活は可能。

震災直後にやっておくべきこと(証拠保全)

- 📸 写真を撮る(外観、内観、被害状況)

- なぜ「地震直後」に写真を撮る必要があるの?

地震による被害は、時間が経つと「元に戻されて」しまうことが多く、

損害保険や地震保険を申請する際の証拠として使えなくなる可能性があります。

🔺特に「片付けたあと」「修理を始めたあと」では、損害の程度が伝わりにくくなります。

だからこそ、揺れが収まって安全が確認できたら、すぐに写真を撮ることが大切です。

✅ 写真を撮るときのポイント

建物の外観

家の全体が入るように1枚、破損箇所はアップで1枚

室内の被害家具の転倒、物の散乱、床や壁のひびなどを複数角度から

🔎 損傷箇所のアップ

ひび割れには「定規・ペン」などを置いてサイズ感が分かるように

📏 比較用に

同じ箇所の「遠景→中景→接写」の3枚セットが理想

🕓 時間の証明

スマホで撮影すれば「日時」が自動で記録されます(Exif情報)- 📋 被害状況メモ(どこが、どう壊れたか)

保険申請までの流れ(時系列で)

- 保険会社へ連絡(契約確認)

- 📱すぐに連絡が取れるように、スマホに情報を入れておきましょう

地震が起きた直後、「どこの保険に入ってたっけ?」「証券番号が見つからない…」と慌てる方がとても多いです。

そんなときのために、スマホに以下の情報をあらかじめ登録しておくことを強くおすすめします。

保険会社名(例:〇〇損保)

契約者名(本人 or 家族)

証券番号(契約番号)

連絡先電話番号(24時間対応窓口が理想)

Web申請ページのURL(スマホでブックマーク)

担当者名や代理店名(あれば)

💡登録のコツ

📒 メモアプリに「地震保険」と名前をつけて保存

📸 保険証券をスマホで撮影し、アルバムを「保険」で分ける

📞 電話帳に「〇〇保険(地震用)」と登録しておくとすぐ検索できる - 損害調査が入る(査定員が来訪)

- 必要書類の提出 → 給付までの期間

保険金をもらうためのコツ・注意点

- 写真は片付け前に必ず撮る

- 損害が小さくても申請してOK

- リフォーム前に保険会社と相談すること

地震保険と火災保険の違い

🔥火災保険と地震保険は「対象」と「目的」がちがいます

「火災保険と地震保険、何が違うの?」と思う方も多いですよね。

実はこの2つ、対象も目的も大きく異なります。

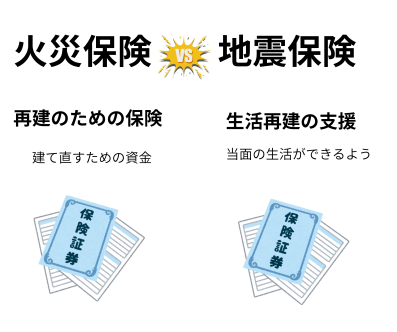

🔹 火災保険は「再建のため」の保険

火事などで家が焼けた場合、建て直すための資金として保険金が支払われます。

そのため、損害額に応じてしっかりと補償されるのが特徴です。

🔸 地震保険は「生活再建の支援」

一方、地震による損害では、住宅の建て直し費用すべてが出るわけではありません。

あくまで、当面の生活を支えるための補助的な保険と考えましょう。

💡「思ったより保険金が少ない」と感じる方も多いですが、

それでも、避難生活の初期費用や仮住まいの費用などには大いに役立ちます。

📝まとめ

| 保険名 | 対象 | 補償の目的 | 支払われる保険金の特徴 |

|---|---|---|---|

| 火災保険 | 火災・台風・水漏れなど | 建物・家財の再建 | 実損額に応じて高額補償もあり |

| 地震保険 | 地震・津波・噴火 | 生活再建の支援 | 最大でも火災保険の50%が上限 |

「保険=全額補償」ではないと理解したうえで、

必要に応じて自助・共助の備えも考えておくことが大切です。

コラム

火災保険の落とし穴

| 評価軸 | 内容 | 地震保険の適性 |

|---|---|---|

| 🔨 築年数 | 新築〜築10年以内 | ◎ 有効な補償が受けられる |

| 🏚 築20年超 | 評価額が低く、保険金も少額に | ✖ 実質的に効果が薄い |

| 📍 住んでいる場所 | 地震多発地域 | ◎ リスクに備えて有効 |

| 💰 資産状況 | 再建費用が自己負担できるか | 自己資金に余裕ある人は加入不要もあり |

| 🔥 火災保険との違い | 火災保険は「再取得額」基準、地震保険は「時価」 | 火災の方が保険金が出やすい |

コメント